考虑到当前产业和技术的实际情况,我们认为,VR 终端仍将成为 XR 产业中短期落 地的主要设备形态,并随着应用生态的丰富,有望进一步满足用户的娱乐需求,并开始尝 试探索 3D 社交、办公等领域的应用情景。中长期维度,我们认为,突破技术创新点后的 AR/MR 产品,将在使用体验上大幅升级,带来的数字与现实结合的用户体验,在日常生活、娱乐、社交、工作应用、工业生产等多方面开始逐步深入应用,并最终完成元宇宙 2D 到 3D 的核心特质,提供全新的终端体验,最终,呈现对智能手机的替代趋势。

资料来源:太平洋电脑网,中关村在线,华为官网,苹果官网,中信证券研究部

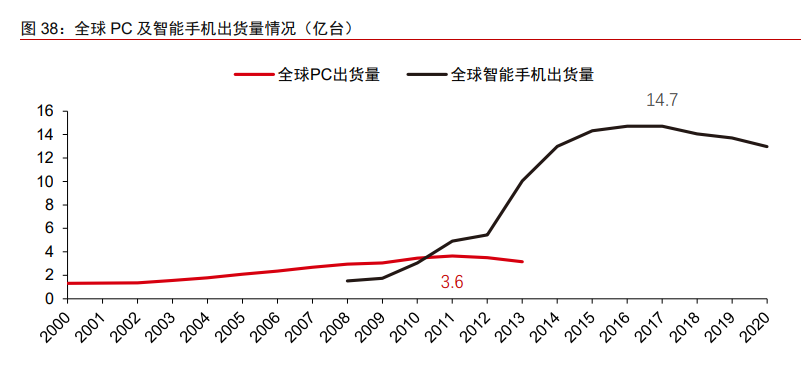

同时,回顾手机出现爆发性增长的时间点,2007 年 iPhone 问世,并未成为全球爆款2009 年发布的 iPhone 3GS、2010 年发布的 iPhone 4,带动智能手机进入爆发性增长轨道。 如以 iPhone 的发展节奏类比于 AR/MR 设备可能的节奏,我们认为,当前处于第一代产品将要出现的阶段。同时,由于软硬件等多因素限制,第一代产品将较难直接放量增长,但不断推进的代际更迭将带动 AR/MR 软硬件体验不断升级,并最终成为市场主流。从时间点上来看,我们综合预测,2025年发售的AR/MR设备将成为关键的市场节点,验证关键技术和核心用户体验,2025-2030 年阶段,AR/MR 设备整体有望看到出货量的显著增长。

VR/AR 出货量及市场空间

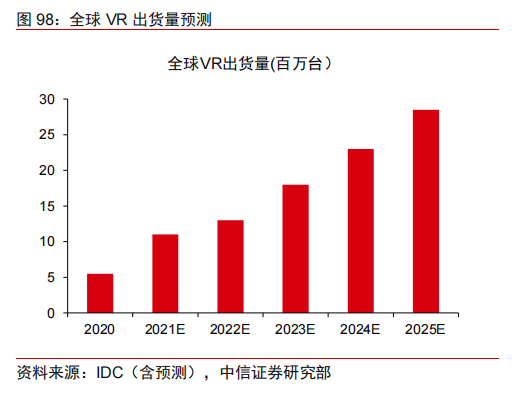

IDC 预测,全球 VR 出货量将于 2021 年超过 700 万台,并于 2025 年达到 2500 万台 以上,2021-2025 出货量 CAGR 超过 40%。同时,全球 AR 设备出货量有望从 2020 年不 足百万台的量级,到 2025 年增长至超过 2000 万台。考虑到高通 CEO 在 2021 年 11 月投 资者日表示 Quest 2 已经售出超过 1000 万台和 Oculus 应用在圣诞季的良好表现,我们在 IDC 数据的基础上,上调 2021 年 VR 出货量估计至 1100 万台。

资料来源:IDC(含预测),中信证券研究部

<

资料来源:IDC(含预测),中信证券研究部

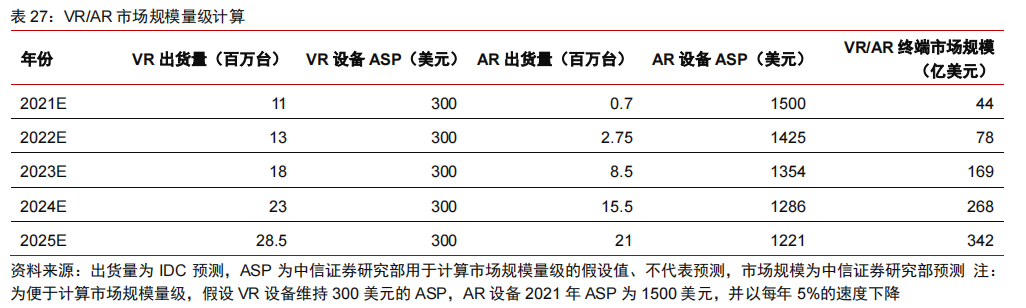

资料来源:出货量为 IDC 预测,ASP 为中信证券研究部用于计算市场规模量级的假设值、不代表预测,市场规模为中信证券研究部预测 注:为便于计算市场规模量级,假设 VR 设备维持 300 美元的 ASP,AR 设备 2021 年 ASP 为 1500 美元,并以每年 5%的速度下降

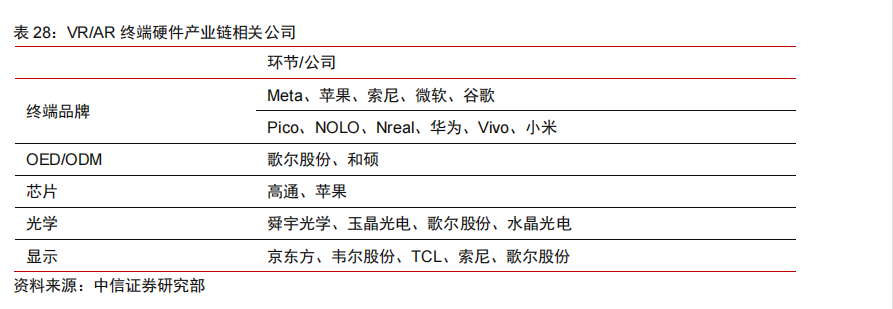

机遇:设备、操作系统及电子产业链

在 XR 产业的发展中,在终端设备层面,我们认为会出现三个方向的机会:1. 终端设备商 长期看来,VR/AR 终端设备商,特别是能够引领行业发展、定义赛道的终端设备商,将有极大可能在发展中切割高额的终局价值。考虑到 VR/AR 设备在技术、供应链、应用等各方面要求较高,同时行业发展路径具有不确定性,亦需要有能力持续大量的投入,我们认为中期主要的竞争者将是当前市场上已经有密切布局、有实质性积累的科技公司,中期建议关注苹果、Meta、微软等有相应布局的科技巨头。同时,我们亦对国内 VR/AR 终端行业的发展保持谨慎乐观。

2. 下一代操作系统 VR/AR 终端设备的硬件、平台、交互模式等方面与智能手机有极大区别,如同 PC 到智能手机带来的系统变迁,新一代的智能交互终端也极有可能带来下一代操作系统。操作系统作为软件运行的基础,本身也具有极大的终局价值。当前 XR 操作系统尚在早期阶段,市场上没有明确的相关系统或产品出现。从发展趋势来看,我们认为,XR 操作系统可能维持移动时代的情况,一方面,销量和体验领先带来的相对封闭的系统,在软硬一体化上深度探索;另一方面,完全开源、开放给全球终端设备商使用的完全开放系统。

3. 电子产业链 伴随终端设备出货量的增长预期和技术研发需求,电子产业链相关公司亦将有望长期 受益。自终端设备向上游追溯,我们认为 OEM/ODM、芯片、光学、显示等环节将持续受 到关注,建议关注产业链上具有明确能力布局和占位逻辑的标的。

资料来源:中信证券研究部

来源:科技行业元宇宙深度报告:元宇宙,引领未来20年科技发展浪潮-中信证券